アイフルの過払金の判決

大津地方裁判所令和7年5月30日判決

アイフル貸付停止と過払い金

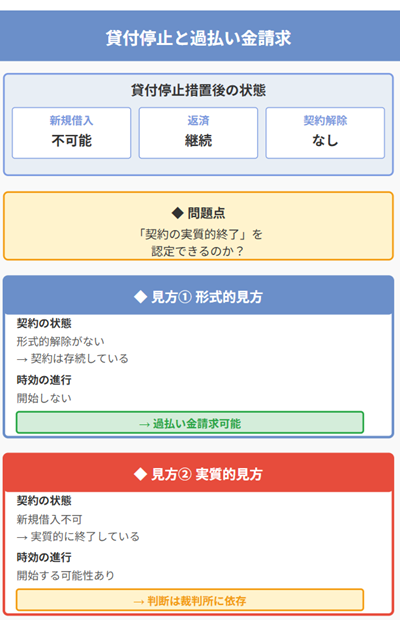

貸付停止措置は、消費者金融やクレジットカード会社が新規貸付を停止する措置で、債務者にとって重要な法的意味を持ちます。特に過払い金返還請求権の消滅時効との関係が問題となります。

貸付停止措置によって取引が「実質的に終了」したと見なされるかで、時効進行の開始時期が大きく左右されます。

今回紹介する、アイフルの判例では、借主が貸付停止措置を認識するまで時効は進行しないと判断され、借主側に有利な結果となりました。

本記事では、貸付停止措置と時効の法的関係、および実務上の留意点を解説します。

貸付停止措置とは

貸付停止措置とは、債権者(主に消費者金融、クレジットカード会社など)が債務者の借入金返済状況や信用状態等に応じて、新たな貸付を停止する対応を指します。

この措置は、契約自体の終了(弁済や解約)とは異なり、債務者に対する新規の貸付行為を停止するものです。

過払い金返還請求権の消滅時効

過払い金返還請求権の消滅時効は、原則として「権利を行使できる時から10年」(民法166条)とされます。

通常は、弁済完了日や契約終了日等が「権利行使可能時」とされますが、貸付停止措置がとられている場合、その契機が時効起算点となるかどうかは、裁判例でも判断が分かれるポイントです。

貸付停止措置と時効の関係

貸付停止措置の通知後に返済のみが継続されており、新規の借入が不可能となった時点をもって「継続的な金銭消費貸借契約の実質的終了」と認定するかどうかが問われます。

借入ができないことをもって、過払い金返還請求権の消滅時効の進行を開始させてよいかという問題です。

形式的な契約解除や完済がない限り、債務者の立場からは「契約は存続している」と考えるのが普通です。そのような状態で、過払い金を請求できるはずと考えて良いのかというポイントです。

実務面での留意点

過払い金返還請求において貸付停止措置が時効進行の起点になる可能性があります。この貸付停止措置にも業者によって運用が異なります。

具体的な貸付停止日、新規貸付の有無、返済状況、契約解除の有無などの事実確認が重要になります。しかも、過去の取引履歴から明らかになっていなかったり、過払い金の請求をして初めて主張がされるケースもあります。

この貸付停止措置と過払い金の消滅時効は、アコムなどで争われることが多かったですが、アイフルの裁判例がありましたので紹介します。

アイフルの過払い金裁判例

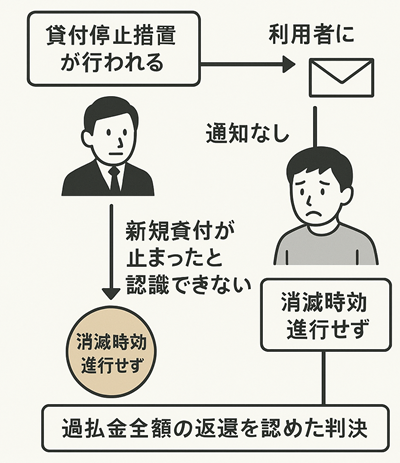

アイフルの貸付停止措置からの時効主張が否定された裁判例があります。

大津地方裁判所令和7年5月30日判決で、控訴されているとのことで確定はしていません。

貸付停止措置が行われたことを利用者に通知し、利用者が新たな貸付けが行われなくなったことを認識しなければ、過払金返還請求権を行使することが可能とは認められないとして過払金全額の請求を認めた判決です。

アイフルは、2008年頃に、全顧客に対し、一定の基準で一斉に与信額を0円として、従前の基本契約による新規貸付けをしない措置(貸付停止措置)を行い、その貸付停止措置により、過払金充当合意のある取引は終了し、その時から過払金の消滅時効が進行すると主張しました。

この点について、裁判所は以下のように判示しました。

「過払金充当合意を含む基本契約に基づく継続的な金銭消費貸借取引においては、同取引により発生した過払金返還請求権の消滅時効は、過払金返還請求権の行使について上記内容と異なる合意が存在するなど特段の事情がない限り、同取引が終了した時点から進行するものと解するのが相当」

「少なくとも貸付停止措置を執ったことを原告が認識するまでは、過払金充当合意により過払金返還請求権の行使が障害され続けていたものといえ、被告が貸付停止措置を執る旨の判断をしたとしても、そのことを原告において認識しない限り、原告において過払金返還請求権を行使することが可能であったとは認められないから、過払金返還請求権の消滅時効が進行することはない。」

「原告が、融資残高が0円となっている旨のATM等の表示を認識していたとしても、その理由につき被告が貸付停止措置を執ったことによるものとは認識したものとはいえないから、将来的に貸付再開の見込みも失っていなかったものといえ、これにより本件取引が終了したものとは認められない。」

時効主張を否定し、過払い金の全額支払いを命じています。

貸付停止措置の消滅時効については、裁判例も分かれていますが、借主にとって有利な判断をした一つの裁判例といえるでしょう。

アイフルに対する過払金のご相談は以下のボタンよりお申し込み下さい。