事例紹介

ケース紹介

セディナ(OMC、クオーク、セントラル)の過払い金計算事例

セディナ、SMBCファイナンスサービスは多数のクレジットカードブランドが統合された大手クレジット会社でした。

旧商号は、株式会社セディナでしたが、そこからSMBCファイナンスサービスとなり、さらに、2024年4月には三井住友カードと合併しました。

消費者金融のSMBCコンシューマーファイナンスとは別会社です。

そのため、セディナブランドの過払い金請求をする場合には、三井住友カードを相手に進めることになります。

こちらの記事では、みなさまに伝わりやすいセディナというブランド名で解説していきます。

セディナは、もともとオーエムシー、クオーク、セントラルファイナンスなどが合併してできた会社です。

現在は、三井住友カードと合併し、三井住友フィナンシャルグループ系列に所属しています。

クレジットカードやキャッシングの時期にもよりますが、以前にキャッシングをしていたのであれば、過払いになっていることも多いです。また、クレジットカードからのキャッシングへの抵抗を感じる人が少なかったようで、過去のキャッシング取引も多額になっていることがあり、過払い金も相当高いことも多いです。

ジン法律事務所弁護士法人で扱ったセディナの取引の利息制限法計算結果の一部を記載しますと、以下のような状況です。

| 計算前 | 計算後 | 取引期間 | |

|---|---|---|---|

| 25万円 | → | -133万円 | 14年 |

| 0円(完済) | → | -200万円 | 18年 |

| 0円(完済) | → | -190万円 | 15年 |

| 0円(完済) | → | -37万円 | 5年 |

| 0円(完済) | → | -294万円 | 23年 |

| 0円(完済) | → | -76万円 | 7年 |

| 0円(完済) | → | -26万円 | 8年 |

| 0円(完済) | → | -74万円 | 15年 |

| 0円(完済) | → | -270万円 | 18年 |

| 0円(完済) | → | -92万円 | 10年 |

| 10万円 | → | -7万円 | 11年 |

| 15万円 | → | -200万円 | 16年 |

| 80万円 | → | -35万円 | 17年 |

| 0円(完済) | → | -45万円 | 9年 |

| 0円(完済) | → | -250万円 | 20年 |

| 100万円 | → | -30万円 | 9年 |

| 0円(完済) | → | -18万円 | 5年 |

| 20万円 | → | -270万円 | 20年 |

| 0円(完済) | → | 125万円 | 9年 |

| 0円(完済) | → | -313万円 | 15年 |

| 66万円 | → | -75万円 | 14年 |

| 0円(完済) | → | -181万円 | 12年 |

| 0円(完済) | → | -140万円 | 12年 |

35万円 |

→ | -230万円 | 30年 |

| 80万円 | → | -36万円 | 18年 |

| 0円(完済) | → | -260万円 | 20年 |

| 0円(完済) | → | -74万円 | 16年 |

| 0円(完済) | → | -300万円 | 20年 |

セディナは複数の大手クレジット会社が合併した会社であることや、OMCカードが発行枚数が多いことから、受任通知を送ると、複数のカード取引履歴が開示されることも少なくありません。

ご自身が忘れていたカード取引が出てくることもあります。

当時の約定利率や取引状況によって、金額は異なりますが、一例として参考にしてみて下さい。

セディナの過払い金対象会社

セディナ・OMCカード・セントラルファイナンス・クオーク・タンポート・シンコウ・東和商事などが、現在のセディナにつながっています。

よくあるクレジットカードでは、ダイエーオーエムシーカード、アルファオーエムシーカード、フォーライフカード(OMC)、CFカード、コスモ・ザ・カード、クオークカード、日本総合信用(日総信)などがあります。

2007年以前に、これらのカードで借入・キャッシングを行った人は、過払い金が生じている可能性があります。

セディナの社名

セディナは、SMBCファイナンスサービス株式会社となった後、三井住友カードと合併しました。

SMBCファイナンスサービス自体、三井住友フィナンシャルグループが以前のオーエムシー(OMC)カード・セントラルファイナンス・クオークを合併させて誕生させた会社でした。2009年のことです。

セディナ系のカードには、「OMCカード」と「セディナカード」系列のほか、「CFカード」と「クオークカード」など、多くの提携カードがあり、過払い金の対象になります。

セディナのキャッシング利率

複数のクレジットカードがあるため、カードや契約によって違いますが、以前のOMCカードではキャッシングの金利が28.8%、クオークやセントラルファイナンスでも20%以上の金利が設定されていました。

そこで、これらの利率でのキャッシングについて過払い金が発生する可能性が高くなっているのです。

上記の事例にように、20年近くの利用実績がある場合、過払い金が100万円~200万円にもなることがあります。

大きな借入れや、利息のみを支払い続けるなど、セディナを多用していた方は、過払い金の額が大きくなる可能性があります。

セディナの過払い金交渉

セディナに対して、過払い金請求をした場合の対応ですが、消費者金融と比べると、回収しやすいです。

裁判を行わない回収でも80%程度の返還であれば合意できることが多いです。

また、争点がある場合でも柔軟に対応してくれる印象です。

裁判を起こせば、過払金の利息も回収できるので、よほど過払金の金額が少なくない限り、裁判を起こしたほうが経済的には良いといえるでしょう。

なお、これは弁護士に依頼した場合の話で、本人による過払い金交渉には厳しい態度を見せると言われます。

返還率が5割程度に抑えられるという話も聞きます。

ショッピングは対象外

ただし、過払い金はキャッシング利用が対象であり、ショッピング利用の場合は過払い金が発生しないことに注意が必要です。これは他のカードでも同じですが、ショッピング利率は、もともとキャッシングより低く設定されているため、過払い金はありません。

また、もともとが利息制限法の範囲内でのキャッシング利率の場合にも過払い金はありません。

法改正後のカード作成の場合には過払い金はないでしょう。

たとえば、最初からセディナカードを利用していた場合などです。

セディナは2009年に誕生しており、その後のカード作成であれば、改正法のあとなおで、利息制限法に従った金利設定となっているはずです。

セディナの取引履歴

取引履歴に関しては、25年以上の長期利用の場合、すべての取引履歴が残っていないことがあります。

ただ、このような場合には、当時の残高を推認して計算するなどして過払金の裁判を起こし、対応ができます。

受任通知の発送から、取引履歴の開示までの期間ですが、以前は2~3ヶ月かかっていましたが、2023年には改善されており、1~2ヶ月程度で履歴が届くようになっています。

ただし、ショッピング利用がある場合には、その締めの関係で開示が遅れることがあります。

セディナショッピングと過払い金の相殺

セディナのクレジットカードを利用し、ショッピング残高がある場合、過払い金と相殺されます。

過払金があっても、まずショッピングの支払にあてられるということです。

ショッピング残高が過払い金を上回る場合には、借金が残ることになります。この場合、いわゆるブラックリストに載る可能性があるため、注意が必要です。

セディナの倒産リスク

過払金請求で最も怖いのは、請求している相手が倒産してしまうことです。

過去にも、消費者金融大手の武富士、三和ファイナンス、ニコニコクレジットの丸和商事などが倒産手続きにより過払金回収ができなくなっています。

では、セディナはどうでしょうか。

セディナは銀行系列と言われ、資金力が安定しているとされていました。

さらに、三井住友カードと合併したことにより、倒産のリスクは少ないと言えるでしょう。

セディナ過払金の必要書類

過払い金の請求は、契約書やカードがなくても、取引の明細や履歴があれば可能です。

これらの履歴は、弁護士に依頼すれば、弁護士からの受任通知と同時に請求するので、相談時にはなくても大丈夫です。

また、亡くなった家族に代わって過払い金請求もできます。

この場合には、相続人であることを示す必要があるため、亡くなったことがわかる除籍謄本等が必要になります。

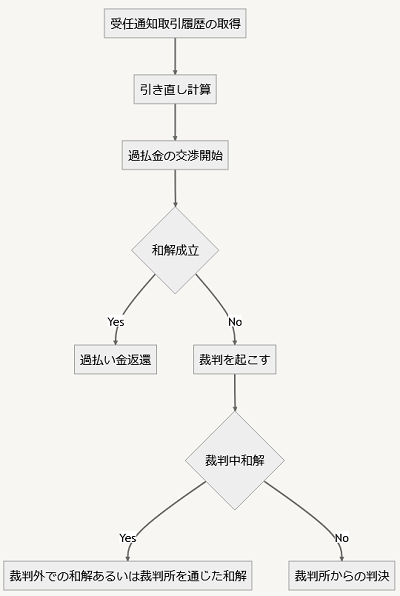

過払い金請求の流れ

一般的に過払い金請求の流れは次のようなものです。

受任通知、取引履歴の取得をします。過払い金計算に必要な取引履歴を取得します。

取引履歴は、貸金業者に請求して取り寄せることができます。

その後、引き直し計算を実施します。

開示された取引履歴をもとに、過払い金が発生しているかどうかを調べるために、利息制限法に基づく引き直し計算を行います。

過払金の交渉を開始します。

過払い金が発生していることが判明したら、貸金業者に過払金の請求をして和解交渉を行います。

この段階で和解が成立すれば、過払い金が返還されます。

和解交渉がうまくいかなかった場合や、過払い利息を含めた額を請求したい場合は、裁判を起こします。

訴訟には、訴訟用の委任状をもらい、訴状を作成して提訴します。

裁判が進む中で、和解が進むことも多いです。セディナの場合には、裁判後に和解がスムーズに進められることが多いです。

和解の方法としては、裁判外での和解で解決する方法のほか、和解に代わる決定等、裁判所を通じた和解での解決もあります。このあたりは、過払金の支払日がどれくらい先かによって変わります。

裁判で和解ができずに進んだ場合には、裁判所から支払を命じる判決が出されることになります。

セディナ過払金のデメリット

セディナに過払い金請求を行うと、セディナのカード(OMCカード、セントラルファイナンス、クオークカード)はショッピング機能も含めて利用できなくなります。

クレジットカードに紐づくETCカードも使用できなくなります。

セディナで複数のカードを持っている場合、一部のカードだけを過払金請求するという選択はできません。

過払金請求をした場合には、キャッシングをしていなかったカードも利用できなくなります。また、他のカードでショッピング債務がある場合には、過払金はまずショッピング債務に充当されます。

セディナのカードで公共料金等の支払をしている場合は、支払方法を他のカードや口座からの引き落としに変更する必要があります。

セディナ過払金の時効

過払い金は、借りた側から請求しないと取り返せません。

セディナから過払い金の存在を教えてもらうことはありません。

過払い金は、取引が終了してから10年で時効になります。

セディナを含めたクレジット会社は、過去の過払金については黙っており、完済から10年経過したら「消滅時効だから返しません」と主張するでしょう。

クレジット会社が積極的に、過払い金のことを知らせてくれることはないので、請求をしたいなら自分で動く必要があります。

過払い金が発生する仕組み

セディナからのキャッシングの金利は、法律によって上限が決められています。

法律で定められた上限金利は、元金の金額によっても違いますが、利息制限法で15~20%とされていました。

利息制限法で定められている上限金利は、借り入れ金額によって変わります。10万円未満では20%、10万円以上100万円未満では18%、100万円以上では15%となります。

しかし、これを上回っても出資法で処罰されないグレーゾーン金利があったため、多くのクレジット会社では、グレーゾーン金利の設定をしていたのです。以前の出資法では、金利上限が年29.2%とされている時期もありました。

特にオーエムシカードは、28.8%という高い金利で貸し付けされていることが多かったです。

セディナ過払い金回収までの期間について

2024年以降の回収事例では、請求をしてから、裁判経由で、入金まで約4~5カ月というケースがあります。

ただ、セディナは、取引履歴の開示に時間がかかることが多かったです。直近でショッピング利用があると2か月以上かかることもあり、依頼から請求までに時間がかかってしまうことも多い業者の一つです。

全額回収にこだわらないのであれば、裁判をしなくても相当割合の過払金回収は比較的短期間にできることは多いです。

セディナの過払い金に関しては、ご相談・ご依頼も多くありますので、ご希望の方は以下のボタンよりお申し込みください。