事例紹介

ケース紹介

プロミス(SMBCコンシューマーファイナンス株式会社)の過払い金計算事例

プロミスは、三井住友グループの大手消費者金融です。

過払い金無料相談でも、よく依頼がある業者です。社名としては、SMBCコンシューマー・ファイナンス株式会社となっており、プロミスはブランド名としてだけ残っています。

今回は、ジン法律事務所弁護士法人で扱ったプロミスの取引の事例等を解説していきます。

プロミスの過払い金カード

以前は、プロミスという社名でしたが、現在は、SMBCコンシューマーファイナンスという長い名前に変更されています。

プロミスの名称はブランドとして残っていますので、ATMやカードなどにはお馴染みの記載が続いていることも多いです。

ポケットバンク(三洋信販)も、プロミスに合併していますので、過払い金の請求先は、SMBCコンシューマーファイナンスになります。

銀行系列ですので、当面の倒産リスクは低く、過払金の回収できる確率は高いです。訴訟提起後、弁護士をつけて各論点について争ってくるものの、和解で相当額の回収ができる状況が続いています。

過払い金とは?

過払い金とは、わかりやすくいえば、法定の金利上限を超えて支払われた利息のこと。

厳密には、その利息が借金にあてられ、借金が完済した後に払ったお金のことです。

法定の金利を超えて支払われた利息、例えば、50万円を27%の金利で借りた場合、18%を超える金利は払いすぎです。その差額は、借金の元金を払ったことにする再計算ができます。

これは、貸金業者が顧客から不当に高い金利で利息を徴収した結果、生じるお金です。過払い金の請求は、消費者金融やクレジット会社などの貸金業者に対して行われます。

プロミスにおける過払い金請求

日本の大手消費者金融の一つであるプロミスでは、特に2007年以前にキャッシングを利用しはじめた顧客が、過払い金請求の対象となる可能性が高いです。

この日付は、金利規制が厳格化された重要な節目となっています。

過払い金の発生条件

過払い金が発生する主な条件は以下の通りです。

・ プロミスで2007年12月18日以前にキャッシングを利用したこと。

・ 三洋信販(ポケットバンク)を2007年6月頃までに利用したこと。

2010年の法改正により、上限金利が引き下げられたことで、その後の新規契約では、グレーゾーン金利を理由とする過払い金は発生しにくくなっています。

また、各社は、それ以前に、新規契約の利率を下げていることから、上記時期以前から、キャッシングをしていた場合には、過払い金が発生している可能性があります。

過払い金が発生しないケースとしては、 2007年以降にプロミスや三洋信販を初めて利用した場合などです。

法改正後の取引では、もともとが合法の範囲内での利率であることがほとんどのため、過払金は生じにくいです。

また、現在のプロミス社との取引でも、もともとが利息制限法の範囲内の利率であった取引では過払金は発生しません。

たとえば、アットローンのカードを利用した場合や、銀行系のカードで保証会社がプロミスという場合などです。

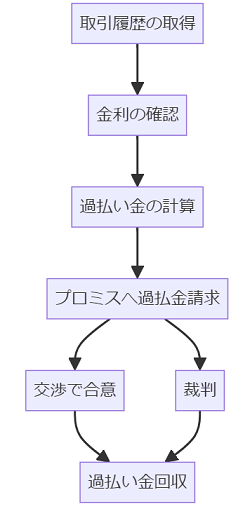

プロミスへの過払い金請求の流れ

過払い金の請求プロセスは以下の手順で進みます。

請求を弁護士に依頼する場合には、弁護士がすべて対応します。

1. 取引履歴の確認

プロミスや三洋信販での利用履歴を開示するよう申請します。

2. 取引履歴の取得

プロミスブランドの経営主体であるSMBCコンシューマーファイナンスに連絡し、取引履歴を請求します。

郵送での手配か、有人店舗で直接受け取ることができます。

3.金利の確認

取引履歴で金利を確認します。

20%を超える金利が適用されていた場合、過払い金の発生が疑われます。

4. 過払い金の計算

払い過ぎた利息を計算し、過払い金の額を算出します。

完済していない取引の場合には、約定利率での残高を消すほどの過払いになっているかがポイントです。

5. プロミスへ過払金請求

計算された過払い金の額に基づいて、プロミスに対して請求を行います。

6.返金の受領

請求に基づいて、支払の合意ができれば、和解により過払い金が返金されます。

プロミスでは、交渉では争点がなくても相当の減額提案がされます。納得できない場合には、裁判を起こして回収額を増やします。

交渉段階での過払い金の返還率は通常70%~90%と言われます。

途中で過払い利息を発生させない計算方法での金額からさらに減額した金額となるのが通常です。

裁判では、過払い利息を発生させた計算をした全額の返還を目指します。

過払金とブラックリスト

ブラックリストには注意が必要です。過払い金を請求することで、金融ブラックリストに登録されるリスクがあります。いわゆるブラックリストとは信用情報機関への異動登録のことです。

借金が残っている状態で過払金の請求をすると、約束どおりの支払を止めるため、登録されるリスクがあります。

借金を約束通り支払えない人の債務整理と同じように見えるためです。

過払金と倒産リスク

過払い金を請求する際の一般的なリスクとして、相手となるプロミスが倒産するリスクも完全には否定できません。

過去にも、武富士、丸和商事、三和ファイナンスなど倒産手続きにより過払金が大幅に減額されたケースがあります。

ただ、一般的には、銀行系列の消費者金融の場合には、倒産リスクは少ないといえます。プロミスも、現在は、三井住友系列のため、雑誌等でも倒産リスクはそこまで心配されていません。

プロミス過払い金の時効リスク

過払い金には請求できる期限があります。

この時効は、取引終了から10年とされます。

ただし、過去に完済して再利用している場合は、過去の完済時期も時効の計算に影響を与えることがあるので注意が必要です。

また、プロミスでは、返済途中での何らかの合意がある場合、法的には和解が成立しているなどとして、過払金が消滅したとの主張や、ここから10年で消滅時効が成立しているとの主張がされる傾向にあります。

和解と過払金の論点、貸出停止と過払い金の論点には注意が必要です。

これらの論点は、「取引終了から」という点をいつからカウントするのかの問題として争われます。

プロミス過払い金回収事例

ジン法律事務所弁護士法人で扱ったプロミスの取引の利息制限法計算結果の一部を記載しますと、以下のような状況です。

時期によっても違いますが、現在、借金が残っているという場合でも、取引期間が長い場合には、過払い状態となっており、支払をしなくて済んでいるケースも多いです。

| 計算前 | 計算後 | 取引期間 | |

|---|---|---|---|

| 0円(完済) | → | -15万円 | 3年 |

| 0円(完済) | → | -90万円 | 3年 |

| 0円(完済) | → | -60万円 | 7年 |

| 80万円 | → | -10万円 | 9年 |

| 0円(完済) | → | -70万円 | 10年 |

| 180万円 | → | -65万円 | 10年 |

| 125万円 | → | -50万円 | 11年 |

| 80万円 | → | -40万円 | 12年 |

| 55万円 | → | -110万円 | 15年 |

| 110万円 | → | -220万円 | 15年 |

| 50万円 | → | -120万円 | 16年 |

| 43万円 | → | -201万円 | 19年 |

| 0円(完済) | → | ー35万円 | 9年 |

| 0円(完済) | → | -115万円 | 10年 |

| 0円(完済) | → | -360万円 | 20年 |

| 0円(完済) | → | -98万円 | 12年 |

| 12万円 | → | -55万円 | 10年 |

| 32万円 | → | 159万円 | 18年 |

| 0円(完済) | → | -330万円 | 15年 |

| 0円(完済) | → | -50万円 | 6年 |

| 0円(完済) | → | -65万円 | 6年 |

| 0円(完済) | → | -230万円 | 22年 |

| 0円(完済) | → | -86万円 | 13年 |

| 31万円 | → | -62万円 | 10年 |

| 0円(完済) | → | -43万円 | 8年 |

| 0円(完済) | → | -40万円 | 6年 |

| 0円(完済) | → | -150万円 | 16年 |

| 0円(完済) | → | -550万円 | 22年 |

| 0円(完済) | → | -75万円 | 9年 |

| 0円(完済) | → | -95万円 | 14年 |

| 3万円 | → | -190万円 | 16年 |

| 75万円 | → | -60万円 | 13年 |

| 50万円 | → | 110万円 | 17年 |

| 0円(完済) | → | -78万円 | 8年 |

| 0円(完済) | → | -30万円 | 8年 |

| 0円(完済) | → | -25万円 | 9年 |

| 140万円 | → | -275万円 | 16年 |

| 0円(完済) | → | -21万円 | 6年 |

| 0円(完済) | → | -170万円 | 9年 |

| 95万円 | → | -370万円 | 17年 |

| 0円(完済) | → | -80万円 | 13年 |

| 0円(完済) | → | -68万円 | 9年 |

| 85万円 | → | -257万円 | 16年 |

| 50万円 | → | -310万円 | 23年 |

| 0円(完済) | → | -170万円 | 8年 |

| 0円(完済) | → | -150万円 | 10年 |

| 0円(完済) | → | -205万円 | 17年 |

| 141万円 | → | -550万円 | 27年 |

| 12万円 | → | ー54万円 | 10年 |

| 8万円 | → | -150万円 | 22年 |

| 0円(完済) | → | -90万円 | 9年 |

| 0円(完済) | → | ー400万円 | 21年 |

| 30万円 | → | -200万円 | 27年 |

0円(完済) |

→ | -200万円 | 25年 |

当時の約定利率や取引状況によって、金額は異なりますが、一例として参考にしてみて下さい。

プロミス過払い金回収までの期間について

2019年の事例では、請求をしてから、裁判経由で、入金まで約7ヶ月というケースがあります。

2022年の回収事例では、500万円以上の過払金回収事例で、裁判を起こしてから10ヶ月後に回収というケースがあります。金額が大きい場合には、細かいところも争ってくることが多いです。

2023年の回収事例では、裁判を起こしてから6ヶ月弱での回収という事例があります。1回めの期日までには和解交渉はできず、裁判期日を重ねるたびに少しずつ金額が上がりました。

2024年の回収事例では、回収時期を優先し過払い利息についての相当の減額に応じるとの意向を示した人の事件で、請求から2ヶ月半での回収という事案があります。

裁判を起こした場合、空白期間があれば分断の主張はしてくるほか、遅延損害金等の細かい争いをしてくることはあります。また、貸付停止などがあると、明確な合意がないにもかかわらず、和解が成立しており過払い金の放棄がされたと主張してくることがあります。高裁レベルでこの主張を認めた判決もあり、最近の借入がない事案では注意が必要な論点です。

大きな争点がなければ和解がまとまるのは早いのですが、回収までは、相当の期間が必要です。

ただ、決算の時期になったりすると、急に回収までの期間が早まることがあります。

プロミスの歴史

プロミスは、80年代から武富士と消費者金融業界のトップを争っていた会社です。

サラ金業界でトップレベルの業績をあげていた会社です。

武富士等の他の消費者金融が世論からバッシングを受ける際にも、プロミスはうまくかわしてきたという印象を受けます。

近年では、消費者金融のなかでは、比較的バッシング等をされていない会社です。

創業者の神内氏は1962年3月、関西金融株式会社を設立し、これがプロミスの第一歩になったとされています。

他の消費者金融よりも多少早い進出時期でした。

その後、関西金融を関西商工、関西プロミス株式会社に変更しています。

資本金も増資。

関西地方から東京へ進出してきます。

そして、1980年、プロミス株式会社に社名変更します。

他社を買収、合併するなどして、店舗数を伸ばします。

なお、1974年には、自由返済方式を導入。

元利を計画的に返させる方式から、元金はゆとりのある時期で良いという方式に。

月々利子だけ払えば良いというものの、元金を返しにくくなる仕組み。

1982年には、「主婦の方もOK」「どなたにも百万円まで」などと記載したチラシを配布したことで、JCFA(日本消費者金融協会)から倫理規定「学生等、返済能力及び自立能力の無い人に対する勧誘や過剰貸付を招くおそれのある表現は用いない」「誤解を招くような表現や無差別貸付であるかのようなまぎらわしい広告はしない」との条項に反するとして、6カ月間の資格停止処分がされています。

この年、広告業務を電通経由でおこなう体制に切り替えています。

2000年には、他社と合弁でモビットを設立。

2004年に三井住友フィナンシャルグループと広範な業務提携。

2012年にプロミスからSMBCコンシューマーファイナンスに社名変更しています。

プロミスの過払い金相談も多く受けていますので、無料相談は、以下のボタンよりお申し込みください。