事例紹介

ケース紹介

アコムの過払い金計算事例

アコム株式会社は、三菱東京UFJグループのため、銀行の資金力があるといわれています。

過払い金無料相談でも、取引をしている方が一番多い業者ではないでしょうか。

ジン法律事務所弁護士法人で扱ったアコム株式会社の取引の事例等を解説していきます。

アコム過払い金請求

アコムに対する過払い金請求は、2007年以前にアコムからお金を借りた人が、払いすぎている利息がある場合、精算され、過払い金として返還を受けることができる権利です。

過払い金とは、利息制限法の上限を超えて支払われた利息のことを指すと言われます。厳密には、払いすぎた利息が当時の借金に充てられ、その後に支払った返済分が、払う理由がなかったものなので、取り返せるという理屈です。

アコムは三菱UFJ銀行系の消費者金融で、資金豊富なため過払い金の返還が比較的スムーズに行われる傾向にあります。

しかし、過払い金請求を行う前に、自身が過払い金請求の対象となるかどうかを確認することが重要です。

具体的には、2007年6月17日以前からアコムでキャッシングを利用し、その取引終了後10年が過ぎていない人が対象です。

過払い金については、取引終了から10年で時効になってしまうため、10年以上前のものは取り返せません。

また、最近、取引を始めたという人は、法改正によりほとんどが利息制限法の範囲内でのキャッシングなので過払い金はありません。

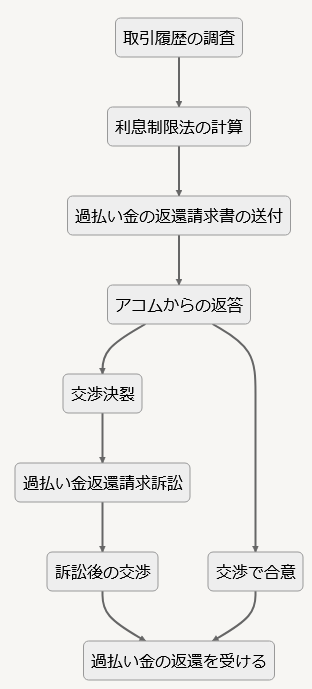

アコム過払い金請求の流れと手続き

アコム過払い金請求の手続きは、まず取引履歴の調査から始まります。

弁護士に依頼してもらえれば、取引履歴の取得ができます。また、取引履歴はご自身でも請求して取得できます。

取引履歴が取得できたら、利息制限法の計算をします。この段階では、過払い金が存在するかどうか、またその額がどの程度になるかを確認します。

次に、アコムに対して過払い金の返還を求める請求書を送付します。

アコムから過払い金を返すという回答がされた場合には、それに応じるか返還金額の最終確認を行い、過払い金の返還を受けます。

ただ、交渉での回答は、かなり減額されたものとなります。そこで、金額を上げるには過払い金返還請求訴訟を起こす必要があります。

訴訟を起こすと、交渉も進みやすくなり、金額が上がることが多いです。

訴訟後の交渉で合意できれば、過払い金の返還を受けます。

アコム過払い金請求のメリットとデメリット

アコム過払い金請求のメリットは、過払い金として大きな金額を取り戻すことができる点です。

また、過払い金請求を行うことで、消費者金融に対する法的な正義を実現することもできます。

一方、デメリットとしては、手続きに時間がかかること、自分で行うには精神的な負担が伴うことが挙げられます。

特に、過払い金請求の訴訟では、消費者金融は細かい点でも争い、返還額を下げようとしてきますので、専門的な知識があった方が良いです。弁護士に依頼した方が、手続きの費用も考慮しても回収額が多くなることはよくあります。

アコム過払い金請求の事例

過払い金は借金がある状態でも、完済後でも請求ができます。依頼前の借金額と、取引期間で過払い金がどの程度になったのか、ジン法律事務所弁護士法人での解決事例をまとめたものが次の表です。

| 計算前 | 計算後 | 取引期間 | |

|---|---|---|---|

| 200万円 | → | -21万円 | 10年 |

| 50万円 | → | -35万円 | 10年 |

| 10万円 | → | -130万円 | 14年 |

| 50万円 | → | -85万円 | 11年 |

| 50万円 | → | -135万円 | 16年 |

| 38万円 | → | -110万円 | 20年 |

| 0円(完済) | → | -30万円 | 5年 |

| 0円(完済) | → | -140万円 | 11年 |

| 0円(完済) | → | -35万円 | 4年 |

| 0円(完済) | → | -45万円 | 7年 |

| 0円(完済) | → | -300万円 | 16年 |

| 0円(完済) | → | -10万円 | 4年 |

| 0円(完済) | → | -65万円 | 10年 |

| 0円(完済) | → | -120万円 | 10年 |

| 0円(完済) | → | -93万円 | 13年 |

| 38万円 | → | -112万円 | 12年 |

| 0円(完済) | → | -85万円 | 13年 |

| 0円(完済) | → | -209万円 | 19年 |

| 36万円 | → | 175万円 | 18年 |

| 0円(完済) | → | -47万円 | 11年 |

| 0円(完済) | → | -15万円 | 8年 |

| 7万円 | → | -95万円 | 14年 |

| 50万円 | → | -103万円 | 14年 |

| 0円(完済) | → | -70万円 | 13年 |

| 300万円 | → | -650万円 | 22年 |

| 0円(完済) | → | -90万円 | 9年 |

| 0円(完済) | → | -320万円 | 11年 |

| 0円(完済) | → | -150万円 | 18年 |

| 0円(完済) | → | -175万円 | 13年 |

| 0円(完済) | → | -140万円 | 15年 |

| 168万円 | → | -166万円 | 21年 |

| 33万円 | → | -92万円 | 13年 |

| 50万円 | → | -160万円 | 19年 |

| 0円(完済) | → | -204万円 | 14年 |

| 23万円 | → | -75万円 | 12年 |

| 25万円 | → | -130万円 | 16年 |

| 0円(完済) | → | -20万円 | 4年 |

| 0円(完済) | → | -52万円 | 4年 |

| 0円(完済) | → | -95万円 | 14年 |

| 0円(完済) | → | -28万円 | 10年 |

| 0円(完済) | → | -80万円 | 10年 |

| 0円(完済) | → | -98万円 | 7年 |

| 40万 | → | -120万円 | 14年 |

| 70万円 | → | -240万円 | 26年 |

| 0円(完済) | → | -175万円 | 14年 |

| 0円(完済) | → | -275万円 | 12年 |

| 0円(完済) | → | ー165万円 | 14年 |

| 0円(完済) | → | -46万円 | 14年 |

| 0円(完済) | → | -125万円 | 13年 |

| 0円(完済) | → | -105万円 | 7年 |

| 37万円 | → | -112万円 | 12年 |

| 17万円 | → | -57万円 | 9年 |

| 112万円 | → | -300万円 | 27年 |

| 0円(完済) | → | -170万円 | 15年 |

| 20万円 | → | -265万円 | 28年 |

| 0円(完済) | → | -320万円 | 27年 |

当時の約定利率や取引状況によって、金額は異なりますが、一例として参考にしてみて下さい。

アコム相手の裁判では、途中で完済があると取引の分断を主張してきたり、途中での延滞があると期限の利益喪失などの主張をしてくることもあります。

ただ、裁判を進めていくなかで、和解が成立し、過払い金を回収できることがほとんどです。

アコム過払い金回収までの期間について

2022年時点で、アコム相手に裁判を起こしたケースで

請求をしてから約4カ月で回収

というケースがあります。

2025年時点で、裁判前の交渉により、請求から2、3ヶ月で回収というケースがあります。

大きな争点がなければ、裁判を起こした後の交渉でも、第1回期日前にそれなりの和解案が出されています。

途中完済、延滞などの争点があると、入金までの期間がもう少し延びる印象です。

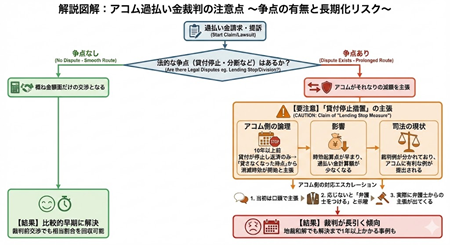

アコム過払い金裁判の注意点

法的に争われる点がなければ、裁判を起こすことでスムーズに和解交渉ができることが多いです。また、裁判前の交渉でも相当割合の金額回収ができます。

ただ、争われる点があると、それなりの減額交渉が入ります。

最近では、特に、貸付停止措置の主張をしてくることが増えています。

これは、アコムからの貸付が10年以上前に止まっている(返済だけを続けてきた)人に対しては、アコムがお金を貸さなくなったのだから、そこから消滅時効期間が開始するとの主張です。

この計算だと過払い金が少なくなります。

この論点については裁判例も分かれており、アコム側からはアコムに有利な裁判例が主張・提出されることになります。当初は、口頭での主張ですが、減額に応じないと、弁護士をつけるという話を出してきて、実際に弁護士からの主張が出てきます。

このような経緯で、貸付停止の話があると、裁判は長引く傾向にあります。

地方裁判所での和解による解決でも、回収まで1年以上かかった事例もあります。

逆に、このような貸付停止や分断などの争点がない場合には、概ね金額だけの交渉になるので、そこまで時間はかからないでしょう。

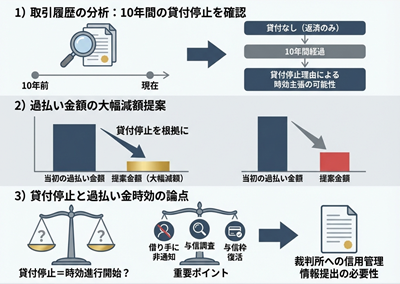

アコムの貸付停止措置と過払金の消滅時効

取引履歴をみて、直近10年間での貸付がない(返済ばかり)場合には、貸付停止措置による10年経過分について、消滅時効の主張がされる可能性が高いでしょう。

当初の過払金額よりも、これを理由に大幅に減額した提案しかされないこともあります。

貸付停止措置により過払金の消滅時効が開始するかは議論がありますが、借主に知らされていないことや、与信枠の調査・復活がされているケースもあることなどを主張する必要があります。与信管理情報などを裁判では提出させるようにするべきだと言われます。

また、裁判例では、訴外和解をしたことを理由に貸付停止措置がされているような事案でも、消滅時効の進行を否定したものもあるので、そのような裁判例を提出するのも有効です。

アコム過払い金請求の注意点と対策

アコム過払い金請求を行う際の注意点としては、まず過払い金が発生しているかどうかを確認することが重要です。

過払い金が発生していない場合、請求を行っても無駄になってしまいます。

また、過払い金請求の手続きは時間がかかることも覚悟する必要があります。

過払い金が発生する可能性があるかどうかは、まず、自分が払っていたキャッシング利息の利率にかかっています。

昔の契約書などが残っていれば、利率の記載があるでしょう。

アコムの過払い利息の利率について

アコムから借金をした場合の、契約上の利率は、一人一人違っていますが、いくつか例を紹介しておきます。

このあたりの利率設定がされている人が多いかと思いますので、これらの時期に取引をしていた人は、過払い利息が発生している可能性が高いと予測できます。

平成6年 29.2パーセント

平成7年 29.2パーセント

平成9年 28.47パーセント

平成9年 27.375パーセント

平成12年 27.375パーセント

平成13年 27.375パーセント

平成16年 25.0パーセント

平成17年 26.5パーセント

平成17年 25.55パーセント

平成17年 27.375パーセント

平成21年 27.375パーセント

アコムの経営状況

過払金の請求をする際には、相手の貸金業者が、どのような経営状況かも確認しておきたいところです。

過払金請求で最も怖いのは、相手会社が倒産するリスクです。

上場企業の場合には公開情報から決算状況などもわかります。

この点、アコムについては銀行系ということもあり、経営状況を心配される声は少ないです。

株価の推移をみると、市場でどのような評価をされているかもわかります。

2025年時点での決算状況では、過払金返還はまだ続いており、減益見込みとなっています。もっとも、それなりの配当をしていたり、PBRも0.9倍となっていることから、経営破綻などにつながるリスクは極めて低いと考えて良いでしょう。

アコムの歴史

アコムはもともと呉服と質屋だったと言われます。

消費者金融として成長させた木下氏は、二代目社長でした。

以前は、一人あたりの貸付額も業界トップレベルでした。

店舗間での、信用情報の横流しにより、信用情報機関「レンダースエクスチェンジ」による、二十日間の情報交換停止処分もされたことがあります。

同社の成長の陰には、三菱UFJ銀行系列の三菱信託銀行の支えがありました。

他社よりも早く銀行マネーによる貸金業を展開していた会社でした。

東京三菱銀行、三信銀行、ディーシーカード、ジャックスと共同出資で「東京三菱キャッシュワン」を設立したり、三菱東京フィナンシャル・グループの傘下に入るなどした経緯があります。

現在も、三菱UFJ銀行のカードローンの保証会社になっているなどしています。

アコムに対する過払い金の請求のご相談は以下のボタンよりお申し込みください。