グレーゾーン金利

グレーゾーン金利とは?

サラ金、消費者金融、信販会社、商工ローンに対して、長期間高い利息を払い続けてきた方は、グレーゾーン金利を精算することで、借金が減ったり、過払い金が戻ってくることがあります。

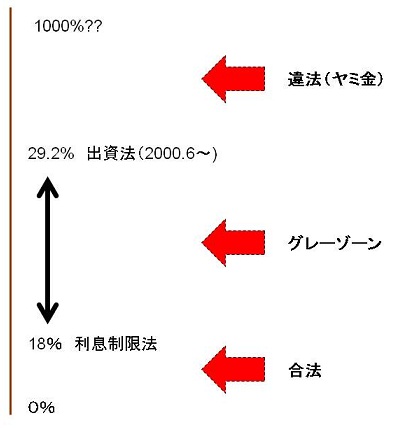

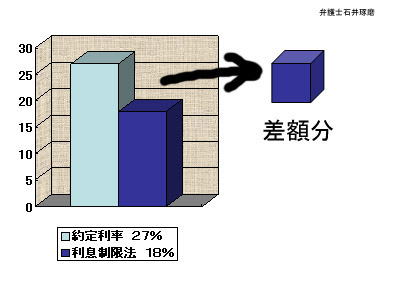

グレーゾーン金利とは、利息制限法で決められている利率を上回る利息。

元金によって

100万円以上なら年15%

10万円以上100万円未満なら年18%

10万円未満なら年20%

が、利息の上限と決められています。

しかし、多くのサラ金、消費者金融、信販会社、商工ローンは、これを上回る利率を設定していました。

利息制限法では無効とされていましたが、出資法では処罰されない範囲だったので、利益を出すためにグレーゾーンの範囲内で利息をとっていたのです。(出資法で決められた利率を超える業者はヤミ金です)

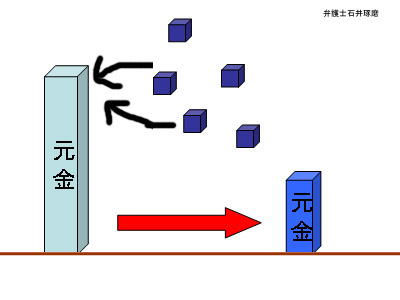

弁護士が入ることで、これらの業者に対して、グレーゾーン金利を精算させることができます。

具体的には、過去の支払ごとにグレーゾーン金利で払いすぎている金額を出します(差額)。

これを、当時、借金の元金を払ったことにするという再計算をします。

そうすると、貸金業者がグレーゾーン金利を有効だとして主張している、見せかけの借金は、じつは大幅に減っているという現象が起きます。

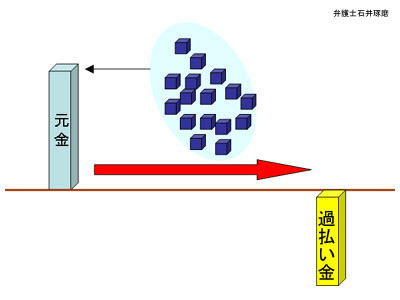

それどころか、グレーゾーン金利の精算をすると、長期間の支払をしていた場合、差額部分が多いので、実は借金の元金を支払い終わっていて、逆に払いすぎているということがあります。

これが過払い金です。

過払い金が発生している場合には、真実の借金はなくなっているということです。

いまの法律で、過払い金が戻ってくるということは、借金はなくなっているということです。

見せかけの借金をそのままにして、グレーゾーン金利だけを取り戻すことはできません(不利な計算にもなります)。

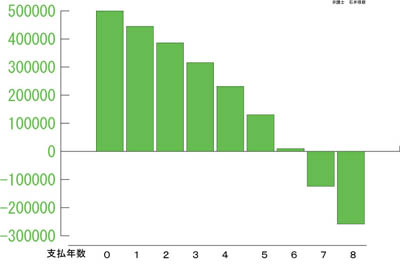

どのくらいの期間の取引があれば過払い金が発生しているのかは、どのような取引をしてきたかによって違ってきます。

一応のシミュレーションはできます。

取引の内容によっても変わってきますが、平均して7年程度の返済があると過払いになっていることが多いです。

長期間、グレーゾーン金利を払い続けてきた人は、いま残っているかのように見える借金を払わずにすむかもしれません。もしくは、過払い金として取り返せるかもしれません。

本当は存在しない借金の支払に苦しむことはないのです。

グレーゾーン金利の相談は無料です。ぜひ一度ご相談ください。

現在、利息制限法の範囲内の利率でも、過去は高い利率ということもあり得ますのでご注意下さい。