過払い金請求のまとめ

CMで話題の過払い金とは?どうして戻ってくる?

弁護士事務所や司法書士事務所によるテレビCM、ラジオCMで話題にされている過払い金とは何なのでしょうか。最近もCMは増えていますね。

CMのナレーションのテンションが高くて怖い、過払い金そのものが怪しい、胡散臭いという印象を持ってしまう人もいるようです。

ご安心ください。過払い金の請求は、もともと法律で認められていたもので、完全に合法な請求です。法律で権利が認められているしっかりしたものなのです。

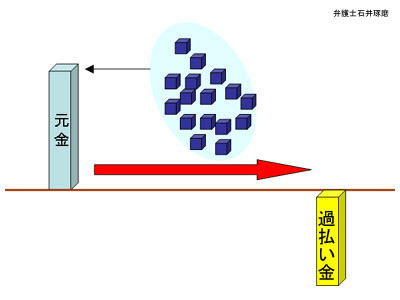

サラ金、消費者金融、信販会社、商工ローンに対して、長期間高い利息を払い続けてきた方は、今の借金に充当することができ、借金が大幅に減るだけではなく、お金が戻ってくる可能性があります。

これが過払い金と呼ばれます。

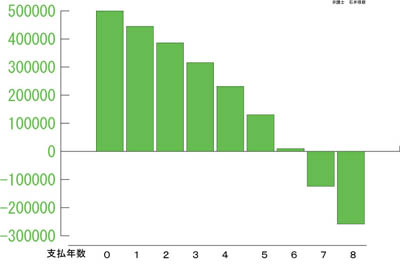

取引の内容によっても変わってきますが、平均して7年程度の返済があると過払いになっていることが多いです。

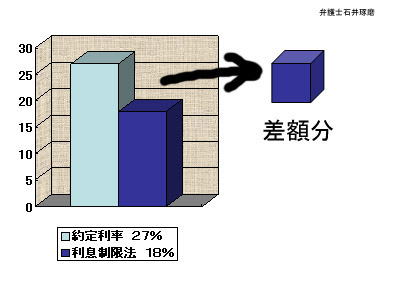

このシミュレーションは、50万円を年利27パーセントで借りて、毎月1万1200円の利息だけを払っていた計算です。この場合、8年返済しても、27パーセントの利率で計算していると、借金は49万円以上残っている計算になります。

しかし、これを利息制限法という法律によって、グレーゾーン金利の計算をおこなうと、本当の借金額は上のグラフのようになります(当然充当・過払い利息5%計算)。

借金額がマイナスになっているのが過払い状態で、お金が戻ってくる場合です。

なぜ、過払い金が戻ってくるのかというと、業者の貸付が利息制限法という法律に違反しているからです。

利息制限法では、元金が

100万円以上なら年15%

10万円以上100万円未満なら年18%

10万円未満なら年20%

と上限が決まっています。

ところが、多くの貸金業者によっては、これを上回る利息を取っていました。

なぜかといえば、オーバーしても一定の利率までは犯罪にならなかったからです。

この差額分が新聞等でグレーゾーン金利等と言われているものです。

以下、あくまでイメージで説明します。

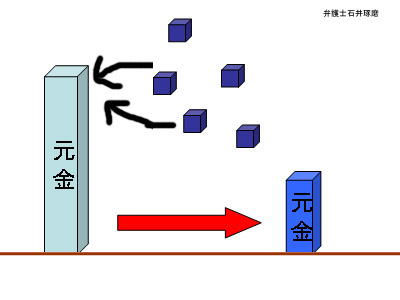

これは、貸金業者が27パーセントの利息を取っていたと仮定した場合です。

このグレーゾーン金利分を、過去にさかのぼって元金に充当していきます。

元金がその分だけ減ります。

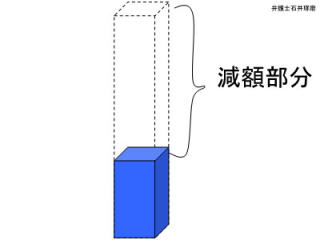

元金はこの分だけ減りますので、過去にグレーゾーン金利を払っていればいるほど、元金が減る部分も大きくなります。

つまり、長い間取引をしていればいるほど、減額される部分は大きいのです。

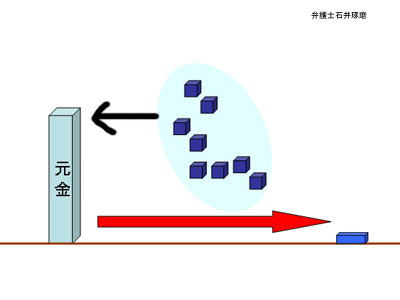

グレーゾーン金利を払っている期間が増えると、元金は減るだけでなく、ほとんどゼロになることもあります

さらにグレーゾーン金利を払っている期間が増えると、元金がなくなっているのに利息を払っていることになり、利息を払いすぎていることになります。

これが過払いという状態です。

この過払い金については、貸金業者が取得できる理由がありませんので、取り返せることになるのです。

さらにこの過払い金については利息をつけて取り戻すことができます。

過払い金が戻ってくる発生条件

過払い金の計算をして、過払い状態になっており、過払い金を回収するためには、少なくとも次の条件が必要です。

1 年18パーセントを上回る利息を払っていたこと

2 取引年数が長いか、完済していること

3 業者に返済能力があること

4 過払い金の請求権が時効になっていないこと

過払い金の条件1:年18パーセントを上回る利息を払っていたこと

なぜ過払い金が戻ってくるのか、その理由は、利息制限法という法律に違反する利率だったからです。

この上限利率は、元金によって違いますが、年18パーセントと考えておいて良いです。

年18パーセント以下の利率の場合には、そもそもグレーゾーン部分がないので、過払い金は発生しないことになります。

過払い金が発生しない、請求できない対象外のカード

銀行系のカードや、クレジットカードのショッピング、車のローンでは、年18パーセント以内の利率設定がされていることがほとんどです。

そのため、過払い金は無いことがほとんどです。

もともと、過払い金が発生しないものなので、このような場合には、過払い金は戻らない、戻ってこないという結論になります。

過払い金の条件2:取引年数が長いか、完済していること

過払い金の計算は業者ごとにします。いま、その相手業者に対して借金がある場合、残債務がある場合には、過去の過払い利息、グレーゾーン利息は、まず借金にあてられます。

借金を打ち消すだけのグレーゾーン利息を支払っている場合には、その後の支払が過払い金になります。

そのため、どのくらいの金額を払ってきたのか、借金を打ち消すくらいの返済期間の長さがあるかどうかがポイントになります。

これに対して、完済している場合には、グレーゾーン利息を支払っていれば、過払いになっているはずです。

このどちらかがポイントになります。

・残債あり → 取引年数が長い

・完済

のどちらかということです。

どれくらいの年数が必要になるのかは、設定されていた利率や借りていた金額、返済方法によって変わってきますので、電話や口頭だけでは正確な診断はできないはずです。

過払い金診断、無料診断をうたっているサイトもありますが、あくまで確率論に基づくものであり、一つの目安にすぎないと考えましょう。

7年で過払いになるシミュレーションをしていますが、これも前提条件として、利率を年27パーセント、利息だけを支払ってきていた、というケースです。

元金を減らしてきている場合には、返済金額も多いので、6年間、5年間で過払いになっていることもありますし、逆に利率や借り増しをしている場合には、8年経っていても過払いになっていないこともあります。

また、戻ってくる過払い金の額についても、5年で50万とか10年で50万円、アコムなら30万円などというように断言できるものでもありません。

これらの数字をネット上の情報や電話での無料診断で聞いたとしても、あくまで目安、という程度だと考えておきましょう。

いくらくらい払っていれば過払いなのか、いくらから過払いになるのか正確に知るには取引履歴が必要になってきます。

また、過払い金の金額は、借りていた金額が多いほど高くなります。借金の金額が大きいということは、その分、利息も多く支払っているので、払いすぎた金額も多いことになるからです。

過払い金の目安を知りたい人には、ジン法律事務所弁護士法人のケース紹介で業者ごとの事例を紹介していますので、参考にしてみてください。

過払い金の計算

過払い金が戻ってくるかどうかを正確に調べるためには、過去の取引を調べて、一つ一つの返済額でのグレーゾーン金利を算出して、元金を減らすという再計算をしなければなりません。

そのためには、過去の取引履歴が必要になります。

過払い金相談をしたいという人からは

「過払い金相談をしたいのですが、明細がないのです」

と言われることがあります。

明細を保管している人は、ほとんどいませんので、ご安心ください。

明細がない場合でも、もちろん過払い金請求はできますので、あきらめないでご相談ください。

完済している場合や、最初から過払い金請求を依頼したい、という人は、依頼後に弁護士が業者から取引履歴を取り寄せて、計算をします。ご依頼時に明細は必要ないです。

契約書も必要ありません。

会社名(略称などでも)がわかれば、受任通知を送ることで過去の取引を調べることはできます。

ただ、「会社名も忘れた」という人もいないわけではありません。

そのような場合、信用情報機関の登録情報を調べてみるというのも一つの方法です。

過払い金の有無を調査してから

これに対して、「今は借金があって、過払い金の計算をしてみて、借金がなくなっているのであれば頼みたい」という人もいます。

信用情報、ブラックリストを気にされる人に多い流れです。計算をしてみて過払い状態なのであれば、最終的にブラックにならないと言われているため、その確認をしてから過払い金請求をしたいという希望です。

取引履歴は、貸金業者が請求されれば開示しないといけないことになっています。業者には義務があります。この取引履歴を取り寄せて、依頼前に、お持ちいただければ、事務所で過払い金の計算をおこない、実際に過払いになっているのかどうか、確認をし、その結果をお伝えしてから過払い金請求の手続を進めることもできます。

過払い金があるかどうかを調査してから始めるという流れです。

この場合の、過払い金計算の結果をお伝えするところまでは費用はかかりません。無料計算、無料診断で対応しています。

過払い金の条件3:業者に返済能力があること

過払い金だけではなく、どのような請求でも同じことですが、相手にお金がなくなれば、回収は難しいです。

業者が倒産してしまえば、その倒産手続にしたがった配当が受けられるにとどまります。過去に、大手でも武富士、ニコニコクレジットの丸和商事、三和ファイナンス、アエルなどが倒産手続に至ってしまっています。

ご相談時期によって、回収できるかどうか変わってしまうのが現実です。

過払い金の条件4:過払い金の請求権が時効になっていないこと

過払い金の請求権も10年の時効にかかります。

この時効期間がいつから始まるかというと、最高裁判決により取引が終わってから10年とされています。

取引が続いているものであれば、10年以上前に支払った利息の差額分も対象になってきます。

たとえば、アコムとプロミスから15年前に借り、アコムには11年前に完済、プロミスには9年前に完済したとします。完済して、取引が終わったとされる場合、アコムへの過払い金請求権は時効になってしまいます。これに対して、プロミスへの過払い金請求権は取引が終わってから10年は経っていないので、請求ができます。プロミス分については、15年前に支払った利息も対象になるのです。

取引の分断がある場合の平成20年最高裁判決の考え

10年の時効に関して、取引の分断が問題になることも多いです。

一度借りて、借金がなくならないまま返済を続け、完済したという流れだけなら分かりやすいです。ただ、実際には、完済後に、もう一度借りて、取引が始まっているということがあります。

完済してから、再開まで空白期間があると、それらの取引が分断されるのかどうかで、過払い金の計算額が変わったり、過去の過払い金が時効になってしいまったりします。

このような取引の分断がある場合の計算方法については、裁判では、平成20年1月18日最高裁判決の考え方に従って対応する裁判官が多いです。

ご依頼から過払い金入金までの手続

過払い金の回収・ご返金までの流れです。

1 弁護士に無料相談予約

弁護士相談の流れはこちら

![]()

![]()

2 弁護士に依頼(代理人とする委任状に署名押印)

![]()

![]()

3 弁護士が代理人として受任通知を業者に発送

→借金が残っていても返済を止めます

→その後の連絡は代理人にさせます

![]()

![]()

4 業者から取引履歴を開示させる

![]()

![]()

5 グレーゾーン金利の計算をし、借金が残っているのか過払いか確認

![]()

![]()

6 過払いの場合、交渉により返還を受ける。

![]()

![]()

7 交渉で返還を受けられない業者に対しては裁判を起こす。

![]() 裁判手続の流れはこちら

裁判手続の流れはこちら

![]()

![]()

8 返還を受け、費用控除後、お客様に入金

過払い金の入金までの期間

皆さまへの過払い金の入金、振込までの期間については、業者が取引履歴を開示するまでの時期や、裁判をやるかによって変わります。

早い業者で裁判をやらずに返還を受ける場合、ご依頼から2,3か月程度で回収できる場合もあります。

開示が遅い信販会社などの場合、半年以上かかることもあります。

平成26年頃のアイフルのように、裁判所の判決が出ても控訴する業者の場合には、1年以上かかってしまうこともあります。

※何社かに対する過払い金返還請求を並行しておこなう場合、お客様への入金時期を1社からの入金ごとにするか、全社から回収後にまとめて入金するかは選べます。

ご返金は、お客様のご指定銀行口座への返金となりますが、現金での受領をご希望の場合には、弁護士と日程調整のうえ来所していただき、現金で直接お渡しすることも可能です。

過払い金の交渉と裁判の違い

のです。しかも、過払い金には利息をつけて返す義務があります。ただ、民事上の義務なので、返さなくても犯罪にはなりません。

そのため、ほとんどの業者は交渉段階では、減額を求めてきます。値切ってきます。

多くの業者は「過払い金の利息をつけない計算で、元金の8割なら返します」というような回答をしてきます。中には、5割を切る提案しかしてこない業者もいます。

相手が大手で、取引の分断などの争点がない場合には、裁判を起こすことで、全額の回収ができることが多いです。

裁判のための印紙など実費を入れても、経済的には、裁判を起こした方が有利です。

ただ、「減額してでも、少しでも早く過払い金を回収して欲しい」という希望を持つ人もいます。

大手の事務所では、一律で裁判を起こす、一律で交渉で解決する、という方針のところもありますが、ジン法律事務所弁護士法人では、みなさまの希望に合わせて対応しています。

他にも借金があったり、家庭の事情で資金の必要がある場合などには、減額をしてでも早く回収した方が良いこともあります。そのような事情を尊重します。

どちらかといえば、ジン法律事務所弁護士法人では裁判を選ぶ人の方が相当に多いです。

過払い金の交渉というのは、実際には、交渉の余地があまりなく、業者や担当部署、交渉時期によって上限が決まっているため、長時間かけても、進展せず時間の無駄になってしまうことがほとんどです。

そのため、早めに交渉を打ち切り、裁判に移る人が多いです。

裁判といっても、よほどの争点がない限り、皆さまが裁判所の法廷に行くことはありません。代理人となった弁護士が出席して対応しますので、ご安心ください。

弁護士と司法書士の違い

過払い金の請求について、弁護士と司法書士とで違うのか、という質問を受けることがあります。

司法書士は、本来、登記の専門家ですが、認定司法書士のみ総額が140万円以下の場合に、代理人となることができるようになりました。

ただ、上限額が決まっているため、過払い金の計算をしてみて、これをオーバーしてしまった場合には、弁護士に依頼をするなどの対応が必要になってきます。

司法書士では、地方裁判所で代理人になれないという制限があります。

実際に、ジン法律事務所弁護士法人でも、当初は司法書士に依頼したものの、金額がオーバーしてしまったので、弁護士に引き継ぎたいと紹介を受けることもあります。

過払い金と債務整理

借金問題の解決方法に債務整理や任意整理と呼ばれる方法があります。債務を圧縮して、借金を分割払いにする方法です。

このような債務整理、任意整理の相談を受けるとき

「CMで見たんですけど、過払い金の手続は別にするんですか?」

と聞かれることがあります。

債務整理、任意整理をする際には、その業者との取引を過去にさかのぼってグレーゾーン金利の精算をし、借金を減らします。

過払い金の手続を別にする必要はありません。

また、債務整理、任意整理を進めていくと、1社は過払い、1社は借金が残ってしまう、という結論もあります。

たとえば、

アコムに50万円

エポスカードに50万円

ニコスに50万円

の借金があり、3社の債務整理、任意整理を頼んだとします。

3社ともグレーゾーン金利の計算はします。

その結果、

アコムは-10万円(過払い)

エポスカードは5万円

ニコスは30万円

というように、何社かは借金が残ることはよくあります。

このようなケースで多いのは、アコムの過払い金から費用控除後の額でエポスカードの少額の借金を払ってしまって、ニコスを分割払い、という解決です。

債務整理、任意整理では、当然に過払い金の請求も含むことになります。

また、自己破産や個人再生をする場合も、借金が残っている業者については、グレーゾーン金利の計算はしますし、完済している業者の過払い金も財産になるのであわせて調査しなければなりません。

借金問題の解決方法と、過払い金の請求手続は切り離せない関係にあります。

特定調停と過払い金

専門家があまり使わない借金問題の解決方法の一つに特定調停があります。

借金が払えない場合に、簡易裁判所に申立をして、分割払いにしてもらう制度です。

原則として、過去のグレーゾーン金利の精算をして、借金を圧縮しますが、借金が払い終わっていた場合の過払い金の回収まではできないことが多いです。

また、業者側の協力が必要だったり、裁判所によって運用が違うという問題点もあります。

特定調停が成立したものの、実はグレーゾーン金利の精算がされておらず、あとから過払い金の請求をしたという事例もあります。

過払い金の電話相談

過払い金の依頼をする場合には、弁護士会のルールによって、面談が必要となっています。

最終的には、事務所に来ていただくか、どこかでお会いしなければ手続は進められません。

ただ、依頼をする前に、一般的な質問をしてみたいという方には、お電話でもお答えしています。

![]() 0120-141-961(予約専用)

0120-141-961(予約専用)

過払い金のメール相談

依頼をする場合には、面談が必要になりますが、その前に、一般的な質問をしたいという方は、電話以外にメールをいただければ、お答えしています。

無料相談予約フォームからご連絡をいただくか、

メールアドレス(takuma0505+yoyaku@gmail.com)に直接メールをいただいても大丈夫です。

過払い金の詐欺被害にご注意ください

過払い金請求については詐欺被害も発生しています。

急に電話がかかってきて、「過払い金請求をしてみないか」とNPO法人から勧誘されたというケースもあります。そのような所に依頼をして、回収されたのに戻ってこなかったという話や、高額な報酬を請求されたという被害報告もあります。

胡散臭い「無料相談センター」などと名乗っているケースもあります。

突然、電話がかかってくるということは、あなたの電話番号をどこかから手に入れたということです。消費者金融の従業員がリストを持ち出したという話もあります。

そのような怪しい業者に頼むと、実在する弁護士を紹介し、紹介料をとることもあります。数年前に、ジン法律事務所弁護士法人も、そのような紹介を受けないかと持ちかけられたことがありましたが、業者の行為が違法でしたので、お断りしました。

弁護士などの法律家以外の方が過払い金回収の依頼を受けることはできません。行政書士も過払い金請求の代理人にはなれません。紹介料をとって弁護士に紹介することも弁護士法違反です。

怪しい業者と提携している悪徳弁護士のニュースもありました。

過払い金請求の相談は、そのような勧誘電話をしてこない弁護士に依頼されることを勧めます。